DER ER SØRME SÅ MANGE SLAGS PENSIONER!?

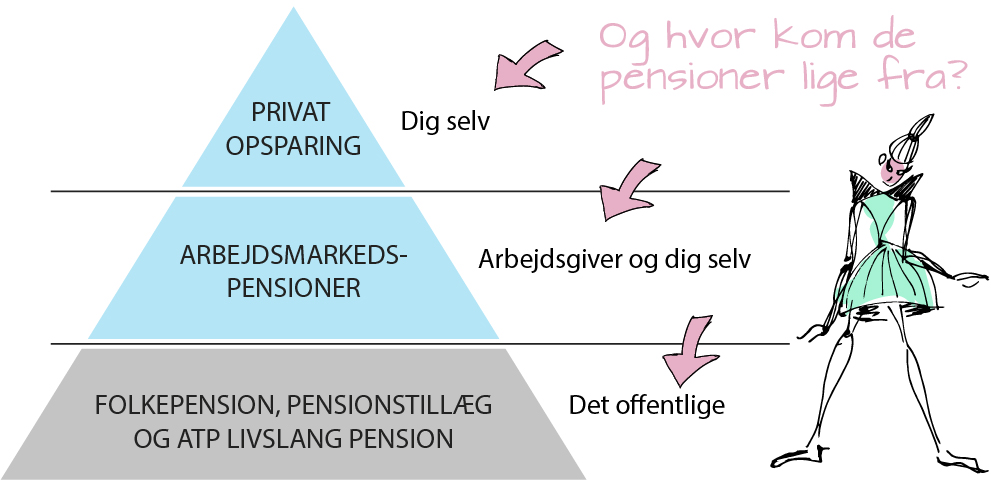

Figuren ”Pensionspyramiden” giver et udgangspunkt for et overblik over, hvad det danske pensionssystem består af. Det er helt det samme princip som med kost- og Maslowspyramiden. Det sikreste og vigtigste i bunden og det som måske kan undværes, i toppen. Og det er ikke særlig sjovt at undvære det i toppen …

Så langt, så godt. Den grå, i bunden, kan man ikke gøre så meget ved (undt. hvis du er selvstændig, så kan du tilmelde dig ATP). På pensionsinfo fandt du ud af (om ikke andet) hvilke selskaber, du har noget pension stående i. Herunder en lille oversigt over de forskellige pensionstyper – og ikke mindst – fordele og ulemper ved dem!

ARBEJDSMARKEDSPENSION |

||

|

En ordning aftalt mellem en arbejdsgiver og et pensionsselskab, som kan indeholde forskellige pensionstyper, som livrente, rate- og alderspension. Samtidig er ordningen typisk slået sammen med forsikringer, som livsforsikring, sikring ved mistet arbejdsevne, kritisk sygdom og sundhedsforsikring. | |

+ |

En ordning består typisk af et mix af de forskellige pensions- og forsikringstyper. På den måde får man spredt sin risiko. At ordningen er aftalt kollektivt, kan give nogle fordele og rabatter, der er svære at opnå som enkeltperson. |

|

+/- |

||

– |

En ordning aftalt mellem din arbejdsgiver og pensionsselskabet, kan du typisk ikke få selv få så meget indflydelse på. I hvert fald ikke så længe der stadig indbetales på den. | |

link |

borger.dk – Arbejdsmarkedspensioner | |

ALDERSOPSPARING |

||

|

Nye regler fra 1. januar 2018. Er der mere end 5 år til du når folkepensionsalderen, må du pr. 2018 kun indbetale 5.000 dkk pr. år. Hvis der er mindre end 5 år til, må du indsætte op til 45.000 dkk pr. år. |

|

+ |

Det er en opsparing, så dør du før du får den udbetalt, vil dine arvinge få restbeløbet. Modregnes ikke i pensionstillæg. Udbetaling er fleksibel: Engangsbeløb eller over en årrække. |

|

+/- |

Skatteforhold: Intet fradrag ved indbetaling, skattefrit ved udbetaling.Dette er en ulempe hvis du betaler topskat nu, det gør du formeltlig ikke når du bliver pensioneret. Lagerbekattes med 15%. Dvs. det du forrenter beløbet med undervejs, bliver beskattet. |

|

– |

Da opsparingen allerede er beskattet, er det beløb man har til rådighed til at investere for undervejs, mindre. | |

link |

Formuepleje.dk – Aldersopsparing, bevidst eller ubevidst misforstået? | |

RATEPENSION |

||

|

Max fradrag/år: ca. 53.500 dkk | |

+ |

Det er en opsparing, dør du før beløbet er udbetalt, får dine arvinge restbeløbet. Udbetaling er fleksibel: Engangsbeløb eller over en årrække |

|

+/- |

Skatteforhold: Fradrag ved indbetaling, skattepligtigt ved udbetaling. Dette er en fordel hvis du betaler topskat nu, det gør du formeltlig ikke når du bliver pensioneret. Lagerbekattes med 15%. Dvs. det du forrenter beløbet med undervejs, bliver beskattet. |

|

– |

Modregnes i pensionstillæg. | |

link |

Penge og Privatøkonomi – Hvad er ratepension? | |

LIVRENTE |

||

|

Denne pensionstype er en slags forsikring. Hvis du dør før det fulde beløb er udbetalt, går beløbet til en fælles solidarisk pulje, til de andre forsikringstagere. Omvendt, hvis du tror at du bliver meget gammel, så er livrente en sikring mod at du helt “løber tør” for pension, og du får et større beløb udbetalt, end du har indbetalt. Et slags væddemål du laver, om noget sker. En af jer vinder og en af jer taber Max fradrag/år: ca. 49.000 dkk |

|

+ |

Udbetaling: Livsvarigt Lever du rigtig længe, får du mere udbetalt end du har indbetalt. |

|

+/- |

Skatteforhold: Fradrag ved indbetaling, skattepligtigt ved udbetaling. Dette er en fordel hvis du betaler topskat nu, det gør du formeltlig ikke når du bliver pensioneret. | |

– |

Dine arvinge får ikke “restbeløbet” ved din død. Modregnes i pensionstillæg |

|

link |

Penge og Privatøkonomi – Hvad er livrente? | |

FOLKEPENSIONSTILLÆG |

||

|

Er en støtte som gives, hvis man ikke selv har midlerne. Så har du andre penge, bliver der, som udgangspunkt, skåret i pensionstillæggene. Det er dette fænomen Løkke og co. kalder “samspilsproblemer i pensionen”, at nogen risikere at tabe penge på at spare op til pensionen. Størresesorden: ca. 70.000 dkk brutto/år |

|

+ |

Udbetaling: Livsvarigt | |

+/- |

Skatteforhold: skattepligtigt | |

– |

Man kan ikke regne med dette beløb, hvis man har andre midler, fx. pensioner. | |

link |

Penge og Privatøkonomi – Folkepension og pensionstillæg | |

FOLKEPENSION |

||

|

Er noget alle får, når man er gammel nok og er holdt op med at arbejde. Udskyder man tidspunktet man går på pension, får man et større årligt beløb. Størresesorden: ca. 74.000 dkk brutto/år |

|

+ |

Udbetaling: Livsvarigt Modregnes ikke i pensionstillæg |

|

+/- |

Skatteforhold: skattepligtigt | |

– |

||

link |

Borger.dk – Folkepension | |

ATP(arbejdsmarkedets tillægspension) |

||

|

ATP er en kollektiv pensionsordning, som stort set alle danskere indbetaler til. Så længe du har med arbejdsmarkedet at gøre i form af lønjob, understøttelse, barsel etc. er indbetaling til ATP lovpligtig. Bidraget bliver betalt af din arbejdsgiver, kommune eller a-kasse. Er du selvstændig, er indbetaling til ATP frivilligt og du skal gøre noget aktivt for at oprette aftalen. | |

+ |

Udbetaling: Livsvarigt | |

+/- |

||

| – | Modregnes i pensionstillæg | |

link |

Borger.dk – om din ATP Forstå din Atp – Penge og Privatøkonomi |

|

RESUME – hold øje med dette når du ser på dine pensionsmuligheder:

1) Skatteforhold

2) Modregning i pensionstillæg

3) Hvordan kan pengene forrente sig undevejs