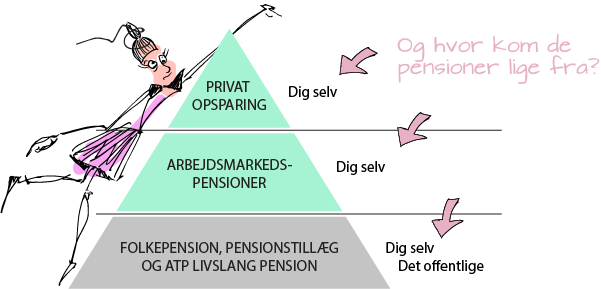

Som selvstændig er du din egen arbejdsgiver, og du er selv den arbejdsplads, der skal tage sig af din arbejdsmarkedspension. Sådan en ordning er typisk et mix af de forskellige pensionstyper, det sikrer at man får spredt risikoen. Men ellers er ratepension den pensionstype, som er mest benyttet. Se denne guides bekrivelser af pensionstyperne, og “Pension for Alle” specificerer hvilke indkomstgrupper typerne er optimale for.

Forsikring

Arbejdsmarkedspension indeholder typisk også forsikringer, som livsforsikring, sikring ved mistet arbejdsevne, kritisk sygdom og sundhedsforsikring. Kontakt et forsikringsselskab og hør om mulighederne.

Jeg har ikke kunne finde en “neutral” beskrivelse af de pensions-relaterede forsikringer. Her er to – helt tilfældigt udvalgt – af pensionsselskabernes input om emnet. Topdanmark har en side de kalder Forsikringer til din pensionsordning og Pension Danmark har en beskrivelse af deres forsikringer.

ATP

Så længe du har med arbejdsmarkedet at gøre i form af lønjob, understøttelse, barsel etc. er indbetaling til ATP lovpligtig. Er du selvstændig, er indbetaling til ATP frivilligt og du skal gøre noget aktivt for at oprette aftalen. Tilmeld dig her på virk.dk

Andre værdier end lige pensionen

Det kan være at du tænker at du sparer op i din virksomhed og forventer du sælger den før du går på pension. Vi håber da, at det bliver sådan! Men som med al anden investering, så er det risikabelt at “lægge alle sine æg i én kurv”. Det er klogt at have sine værdier placeret flere forskellige steder.